Płynność finansowa to jeden z najważniejszych elementów funkcjonowania każdej firmy. Świetnie wiedzą o tym przede wszystkim właściciele małych i mikroprzedsiębiorstw, w których każdy opóźniony przelew od kontrahenta może mieć negatywny wpływ na kondycję finansową firmy. Jak poradzić sobie z opóźnieniami w płatnościach? Rozwiązaniem może być faktoring. Czym jest, w jaki sposób działa i dlaczego może okazać się przydatny dla właścicieli niewielkich firm? Wyjaśniamy najważniejsze pojęcia i sprawdzamy, którymi faktorami na polskim rynku warto się zainteresować.

Spis treści

- Faktoring – co to jest i do czego służy?

- Rodzaje faktoringu

- Jakie są koszty faktoringu?

- Dla kogo faktoring jest przydatny?

- Faktoring dla małych i średnich firm – na co zwracać uwagę?

- Ranking: polecane usługi faktoringowe dla MŚP

- Finansowanie faktur dla mikroprzedsiębiorstw – na co zwrócić uwagę?

- Ranking: faktoring online dla mikroprzedsiębiorstw – polecane usługi

- Faktoring online pomocą dla małych firm i mikroprzedsiębiorstw

- Wady i zalety faktoringu

Faktoring – co to jest i do czego służy?

W wielu branżach standardem jest wystawianie faktur z bardzo odległym terminem płatności, który może wynosić nawet 60 lub 120 dni. W takim przypadku przedsiębiorca musi czekać na przelew, co generuje ryzyko wystąpienia wierzytelności u innych kontrahentów. Pojawiają się więc kłopoty z płynnością finansową firmy.

Odpowiedzią na to zjawisko jest faktoring, czyli alternatywny sposób finansowania działalności. Jak to działa? Przedsiębiorca, który decyduje się na skorzystanie z takiej usługi, przekazuje nieopłaconą fakturę do faktora. Ten po wstępnej weryfikacji wypłaca pieniądze przedsiębiorcy, a sam oczekuje na płatność od kontrahenta.

Dzięki temu przedsiębiorca może w szybki sposób zamienić fakturę z przyszłym terminem płatności na pieniądze, które wykorzysta do finansowania swojej działalności bez konieczności czekania na przelew od kontrahenta.

Faktoring jest więc czymś w rodzaju kredytu, ale na nieco innych zasadach, bowiem to kontrahent przedsiębiorcy spłaca jego zobowiązania u faktora. Usługa ta w odróżnieniu od kredytu cechuje się też prostszą procedurą analizy finansowej. Faktor, czyli podmiot udzielający finansowania, opiera ją na przychodach przedsiębiorstwa. Proces ten jest więc szybszy i znacznie mniej skomplikowany, niż udzielenie kredytu przez bank.

Rodzaje faktoringu

Firmy faktoringowe działające na polskim rynku oferują kilka rodzajów faktoringu. Dla niewielkiego przedsiębiorstwa ważna jest elastyczność i możliwość dostosowania do konkretnej sytuacji. Podczas wyboru odpowiedniego usługodawcy warto więc zwrócić uwagę na różne formy faktoringu i wybrać faktora, który oferuje ich możliwie najwięcej.

- Faktoring jawny – to jeden z najbardziej popularnych rodzajów faktoringu. Jedna ze stron zobowiązuje się w nim poinformować kontrahenta o zawarciu takiej umowy. Dłużnik faktoringowy przelewa więc środki pieniężne bezpośrednio na konto faktora.

- Faktoring cichy – to rodzaj faktoringu, w którym dłużnik faktoringowy nie wie o zawartej umowie finansowania jego dostawcy. Przelewa więc pieniądze kontrahentowi, a ten zwraca je faktorowi. Jest to więc finansowanie faktur bez cesji. Ta forma jest wybierana m.in. ze względu na brak konieczności informowania kontrahenta o faktoringu, który dla mniej zorientowanych przedsiębiorców może być zniechęcający. Stosuje się ją także w przypadku wielu faktur od tego samego kontrahenta w celu pominięcia cesji i potwierdzeń, co przyspiesza proces finansowania.

- Faktoring bez regresu – w tym rodzaju faktoringu faktor może żądać uiszczenia należności wyłącznie od dłużnika faktoringowego.

- Faktoring z regresem – w tym przypadku faktor może zażądać należności od faktoranta, jeżeli dłużnik faktoringowy nie spłaci swoich zobowiązań.

- Faktoring odwrotny – jak sama nazwa wskazuje, działa odwrotnie. Przedsiębiorca może w ten sposób uzyskać fundusze na pokrycie swoich zobowiązań, przedstawiając np. fakturę od swojego kontrahenta na zakup dóbr. Faktor opłaca wspomnianą fakturę, a przedsiębiorca otrzymuje dobra lub usługi, ale zobowiązuje się do spłacenia należności w określonym terminie.

- Faktoring eksportowy – zwany także faktoringiem międzynarodowym. Stosuje się go w przypadku zawierania umów z kontrahentami spoza kraju, z czym wiąże się zazwyczaj proces wymiany walut.

- Faktoring dokumentowy – zachodzi w przypadku administracji dokumentów handlowych. Nie jest więc formą finansowania.

- Faktoring bankowy – rodzaj usługi faktoringowej świadczonej przez bank.

- Faktoring pozabankowy – rodzaj usługi faktoringowej oferowanej przez instytucję pozabankową mającą duże doświadczenie w tej dziedzinie.

- Faktoring ubezpieczony – rodzaj umowy faktoringowej, która jest zabezpieczona polisą zawartą u ubezpieczyciela. Stosuje się ją np. w przypadku umowy z kontrahentem o niepewnej sytuacji finansowej.

- Faktoring mieszany – rodzaj faktoringu, który łączy w sobie poszczególne cechy wymienionych wyżej usług. To rozwiązanie dostosowywane do indywidualnej sytuacji przedsiębiorcy, szczególnie cenione przez małe firmy i mikroprzedsiębiorstwa.

Jakie są koszty faktoringu?

Faktoring, jak każda inna usługa, wiąże się z pewnymi kosztami. W końcu nikt „za darmo” nie będzie udzielać przedsiębiorstwu finansowania, podejmując przy tym ryzyko związane z brakiem otrzymania należności od dłużnika faktoringowego.

Firmy świadczące usługi faktoringowe posiadają niekiedy bardzo rozbudowane cenniki, naliczające opłaty za wiele czynności (np. uruchomienie umowy, przyznanie limitu, dostęp do systemu czy przygotowanie opinii). Warto je dobrze prześledzić przed zawarciem umowy. Może to być też stały abonament na korzystanie z usługi. Niektóre firmy naliczają sobie także dodatkowe opłaty za takie czynności, jak przygotowywanie umów czy windykacje.

Standardowo opłaty możemy jednak podzielić na administracyjne oraz odsetkowe. Te pierwsze dotyczą:

- finansowania faktury,

- windykacji,

- przydzielonych limitów.

Koszty odsetkowe związane są z:

- prowizją od niewykorzystanego limitu,

- opłatą finansowania należności, zarówno tych przeterminowanych, jak i nieprzeterminowanych.

Wybierając odpowiednią usługę faktoringową, warto więc zwrócić szczególną uwagę na wszystkie koszty i zdecydować się na ofertę, która wydaje się najprostsza. Przykładowo w przypadku faktoringu do 200 000 PLN warto postawić na firmę, która pobiera tylko jedną opłatę – za sfinansowanie faktury. Finea jako jedna z nielicznych na rynku ma właśnie taką ofertę dla małych firm.

Dla kogo faktoring jest przydatny?

Faktoring będzie przydatny wszędzie tam, gdzie występują zatory płatnicze i brak płynności. Sprawdzi się w przypadku przedsiębiorstw, także małych, które stosują odroczone terminy płatności i mają przez to problemy z regulowaniem własnych zobowiązań.

Mowa tu przede wszystkim o branży budowlanej i transportowej, gdzie terminy płatności często przekraczają nawet 65 dni, a uzyskanie kredytu bankowego jest mocno utrudnione.

Sprawdź nasze darmowe poradniki i programy

Raport zagrożeń AVG

INFORMACJE O ZAGROŻENIACH

Darmowa, krótka, zwięzła i rzeczowa forma dotycząca najnowszych zagrożeń pojawiających się w internecie. Wirusy, wycieki haseł, wyłudzenia danych. Informacje prosto na Twój e-mail.

AVG Ultimate

NAJLEPSZY ANTYWIRUS

Najlepszy antywirus od AVG. Ponad 80 unikalnych aplikacji. Ochrona komputera i urządzeń Android. Połączenie zaawansowanej ochrony dla komputera i smartfona. BEZ LIMITU STANOWISK

Encyklopedia Bezpieczeństwa AVG

PRAKTYCZNY PORADNIK DLA CIEBIE

Darmowy poradnik przygotowany przez ekspertów AVG dla osób, które słabo znają się na komputerach. Zawiera podpowiedzi, rady, wskazówki zwiększające Twoje bezpieczeństwo.

AVG TuneUp

PRZYSPIESZENIE KOMPUTERA I SMARTFONU

Currently, the best program on the market to optimize, manage, free up space and speed up the work of a computer and Android smartphone . [emergency mode] UNLIMITED POSITIONS

Faktoring sprawdza się także w przypadku przedsiębiorstw, które borykają się z okresowymi problemami finansowymi czy gorszą kondycją bilansową. W takim przypadku może on być formą pozyskania środków na terminową spłatę zobowiązań i uzupełnienie kapitału obrotowego.

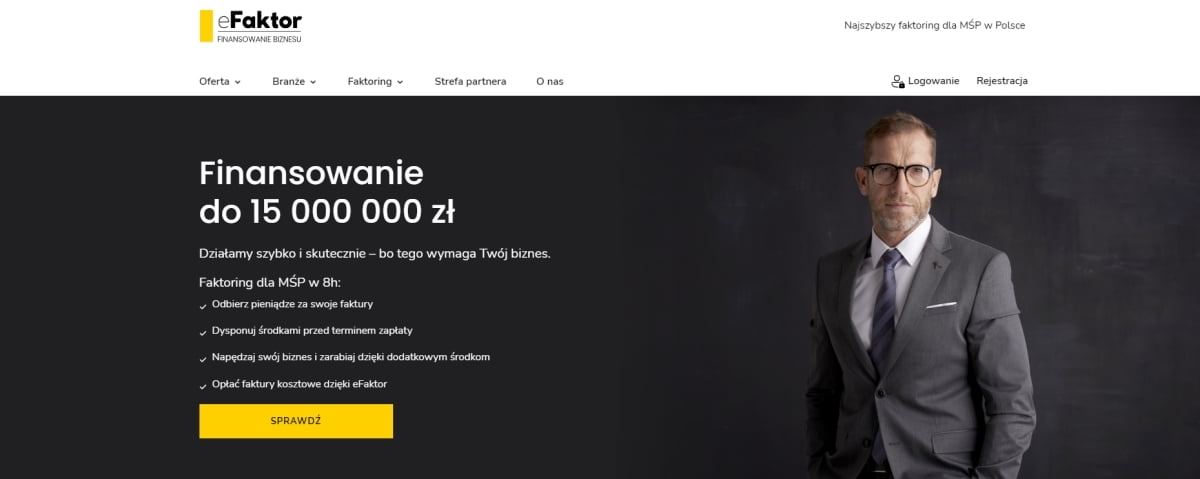

Innym przykładem mogą być firmy z branż, w których ciężko jest uzyskać kredyt na sfinansowanie bieżącej działalności. To między innymi handel i usługi, gdzie przeważa majątek obrotowy. Faktoring może tu być ważnym źródłem finansowania. Usługę dla takich przedsiębiorstw oferuje m.in. eFaktor, udostępniając faktoring odwrotny pod terminale płatnicze z miesięcznym limitem wynoszącym nawet 2 mln zł. W takim przypadku spłata zobowiązania jest bardzo wygodna. Odbywa się przez płatności realizowane za pomocą terminala.

Faktoring dla małych i średnich firm – na co zwracać uwagę?

Jak wybrać faktora dla małej lub średniej firmy? W przypadku faktoringu mieszczącego się w kwocie od 100 tys. do 15 mln zł ważne jest indywidualne podejście do klienta. Im więcej produktów faktoringowych oferuje usługa, tym większe prawdopodobieństwo, że będzie ona odpowiadać naszym potrzebom. Ważna jest więc elastyczność.

„

W przypadku faktoringu do 200 000 PLN warto postawić na firmę, która pobiera tylko jedną opłatę – za sfinansowanie faktury. Finea jako jedna z nielicznych na rynku ma właśnie taką ofertę.

Warto też zwrócić uwagę na koszty i dokładnie przejrzeć tabele opłat i prowizji. Dodatkowe prowizje mogą bowiem sprawić, że z pozoru atrakcyjna oferta finalnie będzie niekorzystna. Istotne w wyborze mogą też być takie czynniki, jak dodatkowe usługi czy sposób przeprowadzania procedur windykacyjnych.

Ranking: polecane usługi faktoringowe dla MŚP

1. eFaktor

eFaktor odznacza się jednym z najszybszych procesów na rynku. Decyzje podejmowane są maksymalnie w 24 godziny. Usługa cechuje się dużą elastycznością i indywidualnym podejściem do klienta, co w przypadku MŚP jest niezwykle ważne. Ma też przejrzystą ofertę – nalicza prowizję wyłącznie od wartości faktury. Do podjęcia współpracy nie wymaga przy tym minimalnego okresu funkcjonowania firmy. W portfolio znajdziemy m.in. finansowanie jawne i ciche, finansowanie odwrotne pod terminal, pełne i niepełne. Limit faktoringowy wynosi od 100 tys. do 15 mln zł, zaliczka od 80 do 100% wartości faktury, a dzienny koszt zaczyna się już od 0,0466%.

Strona www: efaktor.com.pl

Specyfikacja:

- Szybkość podejmowania decyzji (maksymalnie 24 godziny).

- Maksymalna elastyczność oferty.

- Tylko prowizja naliczana od wartości faktury; brak innych opłat.

- Limit faktoringowy – od 100 tys. do 15 mln PLN.

- Zaliczka – 80-100% wartości faktury.

- Waluta – PLN, EUR.

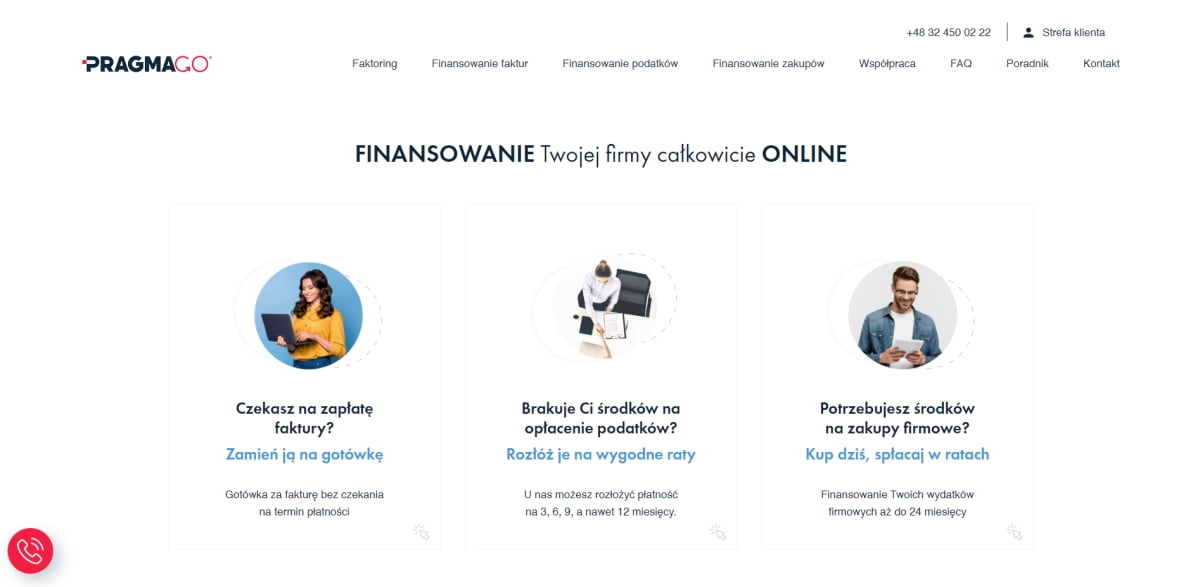

2. PragmaGO

PragmaGO również charakteryzuje się szybkim procesowaniem wniosków. Niektóre z nich są zatwierdzane tego samego dnia. Usługa umożliwia między innymi finansowanie jawne oraz faktoring odwrotny. Jej wyróżnikiem jest obsługa finansowania w aż czterech walutach: polskich złotych, euro, funtach brytyjskich i dolarach amerykańskich. Limit faktoringowy wynosi od 50 tys. do 1 mln zł, zaliczka jest elastyczna, a dzienny koszt to około 0,06%.

Strona www: pragmago.pl

Specyfikacja:

- Szybkie rozpatrywanie wniosków.

- Możliwość rozłożenia płatności na raty.

- Możliwość przesunięcia terminów płatności.

- Limit faktoringowy – od 50 tys. do 1 mln PLN.

- Zaliczka – elastyczna.

- Waluta – PLN, EUR, GBP, USD.

3. Faktoria

Kolejną interesującą propozycją dla MŚP jest Faktoria. W tym przypadku limit faktoringowy wynosi od 50 tys. do maksymalnie 3 mln zł, a czas wypłaty środków nie przekracza zazwyczaj 2 dni. Firma oferuje m.in. finansowanie jawne, pełne oraz niepełne. Zaliczka wynosi aż 95% wartości faktury, ale nieco wyższy jest dzienny koszt – 0,1%. Faktoria podejmuje współpracę z firmami, które działają na rynku przez przynajmniej pół roku.

Strona www: faktoria.pl

Specyfikacja:

- Elastyczne warunki handlowe i dłuższe terminy płatności.

- Możliwość skorzystania z kredytu kupieckiego.

- Finansowanie nawet w 30 minut w nagłych sytuacjach.

- Limit faktoringowy – od 50 tys. do 3 mln PLN.

- Zaliczka – 95% wartości faktury.

- Waluta – PLN, EUR.

4. Idea Money

Idea Money oferuje swoje usługi w dwóch modelach – indywidualnie dobranym do potrzeb klienta (także z branż cechujących się sezonowością) lub w stałym abonamencie. Współpracuje z przedsiębiorstwami już od 1 dnia prowadzenia działalności. Oferuje m.in. finansowanie jawne, ciche oraz zakupowe. Limit faktoringowy wynosi od 150 tys. do 5 mln zł, zaliczka stanowi od 80 do 100% wartości faktury, a dzienny koszt to około 0,06%.

Strona www: ideamoney.pl

Specyfikacja:

- Faktoring w ramach miesięcznego abonamentu.

- Możliwość zarządzania fakturami w aplikacji mobilnej.

- Finansowanie od pierwszego dnia prowadzenia działalności.

- Limit faktoringowy – od 150 tys. do 5 mln PLN.

- Zaliczka – 80-100% wartości faktury.

- Waluta – PLN, EUR.

Finansowanie faktur dla mikroprzedsiębiorstw – na co zwrócić uwagę?

Dla mikroprzedsiębiorstw każdy dodatkowy koszt może decydować o sukcesie lub porażce, dlatego w przypadku poszukiwania odpowiedniego faktora warto w pierwszej kolejności zwrócić uwagę na opłaty.

Należy zweryfikować, czy podczas zawarcia umowy nie zobowiązujemy się do uiszczania miesięcznego abonamentu, który bardzo często nie jest podawany jako koszt finansowania. Dobrym pomysłem jest przeanalizowanie tabeli opłat i prowizji i zweryfikowanie, za jakie usługi faktor naliczy dodatkowe opłaty.

Ważna jest też duża elastyczność oferowanych produktów. Potrzeby poszczególnych mikroprzedsiębiorstw mogą być zgoła inne, dlatego dobrze, jeżeli usługa faktoringowa może być indywidualnie dobrana do ich preferencji.

Ranking: faktoring online dla mikroprzedsiębiorstw – polecane usługi

1. Finea

Finea wyróżnia się szybkością działania. Decyzja może zostać wydana w kilka minut, a finansowanie uruchomione nawet w godzinę od zgłoszenia. Usługę cechuje minimum formalności – do kwoty 10 tys. zł nie jest wymagana dokumentacja finansowa, a do 200 tys. zł wystarczy przesłać wyciąg bankowy i pliki JPK. Jasny jest też cennik – prowizja jest pobierana wyłącznie od sfinansowanej części faktury. Finea odznacza się też bardzo szeroką ofertą mikrofaktoringu. Znajdziemy w niej finansowanie jawne, ciche, zakupowe, odwrotne, pod terminal oraz faktoring dla obcokrajowców. Limit faktoringowy wynosi 200 tys. zł, a zaliczka to 90-100% wartości faktury.

Strona www: finea.pl

Specyfikacja:

- Możliwość uruchomienia finansowania w ciągu 1h od zgłoszenia.

- Minimum formalności. Brak dokumentacji finansowej do 10.000 PLN.

- Brak stałych kosztów. Wyłącznie prowizja od sfinansowanej części faktury.

- Limit faktoringowy – 200 tys. PLN

- Zaliczka – 90-100% wartości faktury.

- Waluta – PLN, EUR.

2. NFG

Jedną z cech NFG jest – podobnie jak w przypadku Finea – błyskawiczne finansowanie działalności i dość szeroka oferta, zawierająca finansowanie jawne i ciche, pełne, zakupowe czy faktoring odwrotny. Nieco mniejsza jest jednak zaliczka wynosząca do 70% wartości faktury przy limicie do 250 tys. zł. NFG pobiera prowizję za sfinansowanie zaliczki faktury. Nalicza też opłatę abonamentową.

Strona www: nfg.pl

Specyfikacja:

- Możliwość rozłożenia faktury za zakupy firmowe na raty.

- Szybkie rozpatrywanie wniosków o finansowanie.

- Możliwość rozkładania płatności na raty własnym klientom.

- Limit faktoringowy – 250 tys. PLN.

- Zaliczka – 70% wartości faktury.

- Waluta – PLN, EUR.

3. FANDLA

FANDLA przeznaczona jest dla mikroprzedsiębiorstw o mniejszych wymaganiach finansowych, bowiem maksymalny limit faktoringowy wynosi tu 100 tys. zł. Dobrą informacją jest natomiast fakt, że firma wypłaca zaliczkę w wysokości nawet 100% wartości faktury. Usługa pobiera prowizję w wysokości 0,12% (netto) za dzień finansowania faktury, a pieniądze są wypłacane najpóźniej kolejnego dnia roboczego po zgłoszeniu wniosku. Dodatkowym atutem jest wygodny kalkulator na stronie, w którym można obliczyć koszty faktoringu.

Strona www: fandla.com

Specyfikacja:

- Elastyczne warunki współpracy.

- Przejrzysty kalkulator prowizji na WWW.

- Limit faktoringowy – 100 tys. PLN.

- Zaliczka – 100% wartości faktury.

- Waluta – PLN, EUR.

4. Monevia

Zaliczkę w wysokości 100% wartości faktury wypłaca także Monevia w ramach finansowania jawnego. Maksymalny limit faktoringowy w przypadku tej usługi wynosi 250 tys. zł. Firma pobiera prowizję w postaci pojedynczej opłaty, a wniosek o faktoring, podobnie jak w przypadku innych opisywanych tu usług, można w całości przesłać online, bez wychodzenia z biura.

Strona www: monevia.pl

Specyfikacja:

- Jedna prowizja za fakturę, brak dodatkowych kosztów.

- Możliwość otrzymania zapłaty za fakturę nawet w dniu jej wystawienia.

- Proste i elastyczne zasady współpracy.

- Limit faktoringowy – 250 tys. PLN

- Zaliczka – 100% wartości faktury.

- Waluta – PLN, EUR.

Faktoring online pomocą dla małych firm i mikroprzedsiębiorstw

Faktoring online, czyli finansowanie faktur to ciekawa alternatywa dla małych firm i mikroprzedsiębiorstw, które mają trudności z utrzymaniem płynności finansowej lub pozyskaniem kredytu na działalność, chociażby ze względu na ryzykowną branżę.

Dzięki takiemu rozwiązaniu przedsiębiorstwa mogą przyspieszyć wypłatę należnych im środków, szczególnie jeżeli działają w branży, w której długie terminy płatności są na porządku dziennym. Pozwoli im to na szybszy rozwój, spłatę własnych zobowiązań w terminie i zachowanie płynności finansowej.

Należy jednak pamiętać, aby wybrać faktora o warunkach dopasowanych do potrzeb. Im więcej form faktoringu oferuje, tym większa elastyczność finansowania działalności. Pod tym względem prym wiodą przede wszystkim Finea i eFaktor, które oprócz zróżnicowanej oferty charakteryzują się także jasnym systemem opłat. Pobierają wyłącznie jedną prowizję – za sfinansowanie faktury.

Wady i zalety faktoringu

Zalety | Wady |

|

|

|

|

| |

| |

|

Artykuł przygotowany na zlecenie partnera.

Podobał Ci się ten artykuł?

Zapisz się na listę i nie przegap nowych ciekawostek, porad i konkursów!

Korzystam z usług Finea od kilku miesięcy i jestem zadowolony. Formalności online, szybko założone konto i szybko pieniądze na koncie.

mamy faktoring w eFaktorze, jak do tej pory nie mam żadnych zastrzeżeń, nie ma dużo formalności, warunki są jasne, taki sposób finansowania ułatwia nam inwestowanie

Już mi się gdzieś ten efektor obił o uszy, chyba coraz więcej osób korzysta. Ja właśnie jestem na etapie wybierania firmy

efaktor jest bardzo dobry, współpraca z nimi układa się bardzo dobrze, można szybko i sprawnie załatwić cały proces by zdobyć środki finansowe

Finea ma świetne warunki, nic dziwnego że się tak wysoko w rankingu znaleźli, można błyskawicznie zdobyć dodatkowe środki

Jak dla mnie najlepszy efaktor, korzystałem z innych, ale ostatecznie wybór stanął na nich.